Neste guia vou mostrar como você pode fazer este investimento e comprar a primeira ação para seu filho na bolsa de valores, abrindo conta em uma corretora, mesmo se você ainda não investe neste mercado.

No nosso Método dos 4 Potinhos enfatizamos a importância de separar um valor da mesada para o pote da Galinha dos Ovos de Ouro, que é o montante que será usado para proporcionar a liberdade financeira do seu filho no futuro e fazer com que ele não dependa do Governo para se aposentar.

Pois bem, você já está aplicando o método e poupando o dinheiro da Galinha dos Ovos de Ouro. E o que você faz com esse dinheiro? Simples, você INVESTE o dinheiro!

Ao longo dessa jornada você irá comprar a primeira ação para seu filho e depois outra, e mais outra, ….

Vamos lá!

Passo 1 – Decidir onde investir

Antes de comprar a primeira ação para seu filho, é importante ter uma visão maior sobre como você vai organizar o seu patrimônio, para criar este hábito desde cedo, mesmo que você esteja começando do zero.

Este passo sozinho já seria tema para um artigo específico, mas vou dar uma visão geral aqui antes de passarmos para os próximos passos, sem a pretensão de esgotar o tópico.

Quais opções eu tenho?

É importante definir a estratégia de ALOCAÇÃO DE ATIVOS da sua carteira, que nada mais é do que os percentuais que você vai colocar em cada tipo de investimento.

Existem diversas opções de investimento no mercado financeiro. As mais clássicas são:

- Ações

- Renda Fixa (Tesouro Direto, CDB, LCA, LCI, Debêntures, etc.)

- Fundos Imobiliários (FIIs)

- Moeda forte (Dólar, Euro, Iene, Libra Esterlina, etc.)

- Commodities (Petróleo, ouro, prata, milho, soja, etc.)

- Criptomoedas (Bitcoin, Ethereum, etc.)

Se você não entende nada sobre isso, recomendo fortemente que você procure uma consultora financeira para te ajudar nesta decisão. Se o nome “Consultoria Financeira” já te fez pensar: “Sem chance! Isso é muito caro! Estou começando!”, saiba que hoje existem diversas casas de análise (Empiricus, Nord, Inversa, Eleven, Suno, só para citar algumas) que fornecem relatórios de excelente qualidade, com recomendações detalhadas de investimento e acompanhamento semanal, e que custam somente R$ 10 a R$ 20/mês, servindo de porta de entrada para o mercado financeiro.

Use o dinheiro da sua Conta de Educação Financeira (mais detalhes no nosso ebook) para pagar este aprendizado.

Os pequenos podem esperar bastante tempo

No caso das crianças, como elas têm décadas para esperar (longo prazo), pode-se optar por uma alocação mais ousada, privilegiando no começo um percentual maior em ações, que se bem escolhidas tendem a apresentar um rendimento melhor que as demais classes de ativos no longo prazo.

Entenda por LONGO PRAZO um horizonte de pelo menos 5 anos. Nunca invista em uma ação um valor que você não possa perder ou que você possa precisar no curto prazo.

O foco no começo não é na RENTABILIDADE da carteira e sim nos APORTES. O que vai te enriquecer é o seu trabalho (APORTES) e não o super investimento que deu 1.000% de lucro. É claro que a rentabilidade ajuda muito (o poder dos juros compostos) e conforme você estuda você vai melhorando, mas não foque somente nisso.

Teste Rápido

Vou ilustrar o conceito acima com um teste:

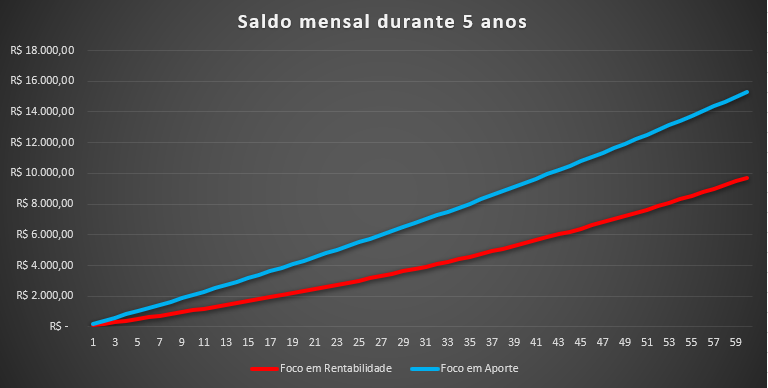

Responda rápido: Se os 2 investidores abaixo começarem do zero (R$ 0 de patrimônio), quem vai ter mais dinheiro em 5 anos?

- O primeiro investe R$ 100 todo mês e consegue um retorno anual de 20% (próximo dos melhores investidores do mundo). Ele acompanha as notícias do mercado diariamente e gasta um bom tempo estudando as melhores alternativas de investimento. Tenta acertar o melhor momento para comprar.

- Já o segundo consegue somente a metade do retorno (10% ao ano), mas investe (aporta) o dobro do valor mensalmente, ou seja, R$ 200. Ele estuda o mercado mas não gasta tanto tempo assim com isso, pois prefere focar no seu trabalho para aumentar a sua renda e consequentemente os aportes.

Resposta certa: O segundo!

Se você não acredita, veja a tabela abaixo e o gráfico abaixo. No final dos 5 anos o segundo investidor vai ter R$ 15.312 de patrimônio, enquanto o primeiro somente R$ 9.722. Uma diferença expressiva! Imagine se os aportes forem aumentando gradativamente!

Moral da história

No começo foque nos aportes (fase de acumulação de patrimônio)! Quando você já tiver construído um patrimônio razoável e puder viver de renda (fase de aposentadoria) a rentabilidade vai ser mais importante, mas no começo não faz tanta diferença assim! Estude o necessário para aprender a montar uma carteira diversificada de investimentos, mas não faça disso um trabalho (a menos é claro que este seja seu sonho). Foque no seu trabalho e em como aumentar a sua renda, aumentando os aportes na mesma proporção.

Por que investir em ações?

Quem me conhece sabe que eu adoro ações. Eu invisto nesse mercado há vários anos e gosto do poder que as empresas têm de crescer, inovar, criar novos produtos e serviços e gerar mais lucros para os sócios. Além da variedade de empresas disponíveis no Brasil, EUA e demais mercados do mundo. Adoro estudar as empresas. O fato de ser empreendedor também me ajuda a analisar as empresas com “olhos de dono”.

As ações oferecem a dupla possibilidade de viver de renda (dividendos) e também de crescimento do patrimônio através da valorização das ações. Além de ser poder ser sócio das melhores empresas do Brasil e do mundo!

O ideal é montar uma carteira diversificada de no mínimo 10 ações de setores diferentes (ex: varejo, commodities, saúde, indústria, energia, financeiro, tecnologia, etc.). A diversificação te protege da volatilidade do mercado e de problemas específicos (e imprevisíveis) que atingem determinadas empresas. Fuja da tentação de achar a próxima “Magalu” e investir tudo em uma só empresa! A mídia gosta de dar publicidade para o investidor que “ganhou 1.000% na empresa X”, mas não conta o drama dos milhares que apostaram tudo o que tinham na “dica quente do momento” e perderam tudo! Cuidado para não cair no “canto da sereia” do mercado financeiro!

Procure empresas boas, líderes de mercado, com produtos de sucesso, com boas perspectivas de crescimento e com executivos experientes e alinhados ao negócio. Pense com a cabeça de SÓCIO, como quem está abrindo um negócio próprio.

Não espere para comprar ações! Compre ações e espere! (E foque em aumentar os aportes, rsrs.)

Qual o percentual devo alocar em ações?

Só você vai poder dizer qual o percentual do capital vai investir em ações, de acordo com o seu perfil e sua tolerância a riscos. Por isso é tão importante estudar e contar com o apoio de profissionais habilitados.

Quando alguém me pergunta qual o percentual deve alocar em ações, eu normalmente devolvo a pergunta: “quanto você aceita perder? Suponha que venha uma crise e suas ações caiam 50%, quanto você aceitaria perder momentaneamente?”.

Ex: Capital de R$ 10.000, aceito perder R$ 1.000, então invista no máximo R$ 2.000 em ações (20% do capital). É engraçado que muitas pessoas são pegas de surpresa e respondem de bate-pronto: “não aceito perder nada!”. Daí eu digo “então não invista em ações, procure investimentos mais conservadores”. E sem problema, se o seu perfil é “ultra mega maxi conservador” é normal que a sua exposição em ações seja menor.

Na minha carteira pessoal a exposição em ações normalmente varia entre 20 a 50% (exceto nas crises quando está todo mundo em pânico e aproveito para comprar mais), mas no caso dos filhos eles têm tempo para esperar e podem correr mais riscos. Então a Galinha dos Ovos de Ouro deles está mais de 80% alocada em ações, de uma forma bastante diversificada (setores, países, renda x crescimento, etc). Sem pressa! E lembrando que isto não é uma recomendação de alocação! Você deve tomar suas próprias decisões.

Investir por conta própria ou através de Fundos de Investimento / ETFs?

A essa altura você já deve estar pensando: “Nossa Rodrigo, que trabalheira! É muita coisa para estudar! Depois ainda tenho que ficar acompanhando as empresas e tal. Vou deixar o dinheiro na poupança e voltar para o trabalho! Além disso, não tenho tanto dinheiro assim para comprar 10 ações!”.

Fundos de Investimento

Calma! Existe um caminho mais fácil e diversificado. Em vez de investir diretamente (por conta própria) você pode investir através de Fundos de Investimento (Fundos de Ação, Fundos Multimercados, etc.).

No caso dos fundos você vai terceirizar a gestão para uma outra pessoa (gestor) que vai decidir onde investir (gestão ativa). O gestor em troca vai te cobrar algumas taxas para gerir seu patrimônio (taxa de administração, taxa de performance, etc.).

Eu particularmente prefiro investir por conta própria, até porque já tenho uma boa experiência no mercado financeiro. Mas tem gente que só investe via fundos e tudo bem com isso, é uma opção válida. Só pesquise as taxas e escolha muito bem o gestor. Cuidado para não cair na armadilha de escolher o fundo que mais rendeu nos últimos 12 meses, normalmente é o que correu mais riscos. Pesquise pelo menos os últimos 5 a 10 anos do fundo, quanto mais melhor. E DIVERSIFIQUE seu capital entre vários fundos!

Fundo de índice ou fundo de gestão passiva (ETF)

Outra opção é investir em um fundo de índice ou fundo de gestão passiva (ETF – Exchange Traded Fund) com cotas negociadas em bolsa. Por exemplo, em vez de escolher em quais as empresas você vai investir (stock picking), você investe em uma cesta de empresas, de acordo com o objetivo do ETF. Não tem decisão nenhuma aqui, o gestor do ETF compra o patrimônio do fundo na proporção exata de cada empresa no respectivo índice (gestão passiva).

O ETF pode ser interessante no começo, quando você não tem muito dinheiro para dividir entre os ativos, ou se você não quer gastar tempo escolhendo as empresas que vai investir. Existem ETFs dos principais índices e de setores específicos (ex: BOVA11 para o IBOV, IVVB11 para o S&P500, ambos representam uma média das maiores empresas do Brasil e dos EUA).

Eu escolho as empresas diretamente, mas como já disse tenho uma boa experiência com isso. Faço isso porque no longo prazo a rentabilidade de boas empresas supera de longe o retorno da média de mercado (ex: IBOV). Mas investindo através dos ETFs você não precisa se especializar tanto e você consegue começar com pouco.

Este artigo vai ser focado em comprar a primeira ação para seu filho na bolsa de valores. Em outros artigos vou abordar os demais tipos de investimento. Achei importante antes lhe mostrar as alternativas de investimento, para ampliar sua visão.

Agora vamos aos passos mais práticos!

Passo 2 – Abrir uma conta digital para a criança em um banco

Abrir uma conta digital para a criança em um banco, esse é o 2º passo comprar a primeira ação para seu filho. Esta conta será usada como “pote digital” da Galinha dos Ovos de Ouro.

Se você não sabe como fazer isso, fique tranquilo, pois neste artigo já mostramos todos os 3 passos para abrir uma conta digital gratuita para seu filho.

Escolha o banco digital de sua preferência e faça a abertura. Inclusive se você estiver na dúvida, pode abrir conta em vários bancos para testar e ver qual você prefere. As opções são muitas, hoje tem mais banco digital do que farmácia, rsrs. Banco Inter, Nubank, C6, Next, BTG, Modal, a lista é imensa. O importante é que a conta seja aberta em nome da criança e que seja gratuito, para que você não pague por TED ou Pix que fizer para transferir o dinheiro para a corretora.

Com a conta aberta, deposite o valor da mesada no banco. Inclusive, dependendo da idade do seu filho, você pode começar a dar a mesada direto no banco digital em vez de dar em dinheiro. Este artigo dá algumas dicas sobre como fazer isso.

A figura abaixo mostra de forma bem resumida e didática o caminho que o dinheiro percorre até se comprar a ação. Use-a para ajudar a explicar isso a seu filho.

Passo 3 – Abrir conta em uma corretora em nome da criança

Com a conta em banco aberta, você já pode abrir uma conta em uma corretora. Só assim você poderá comprar a primeira ação para seu filho.

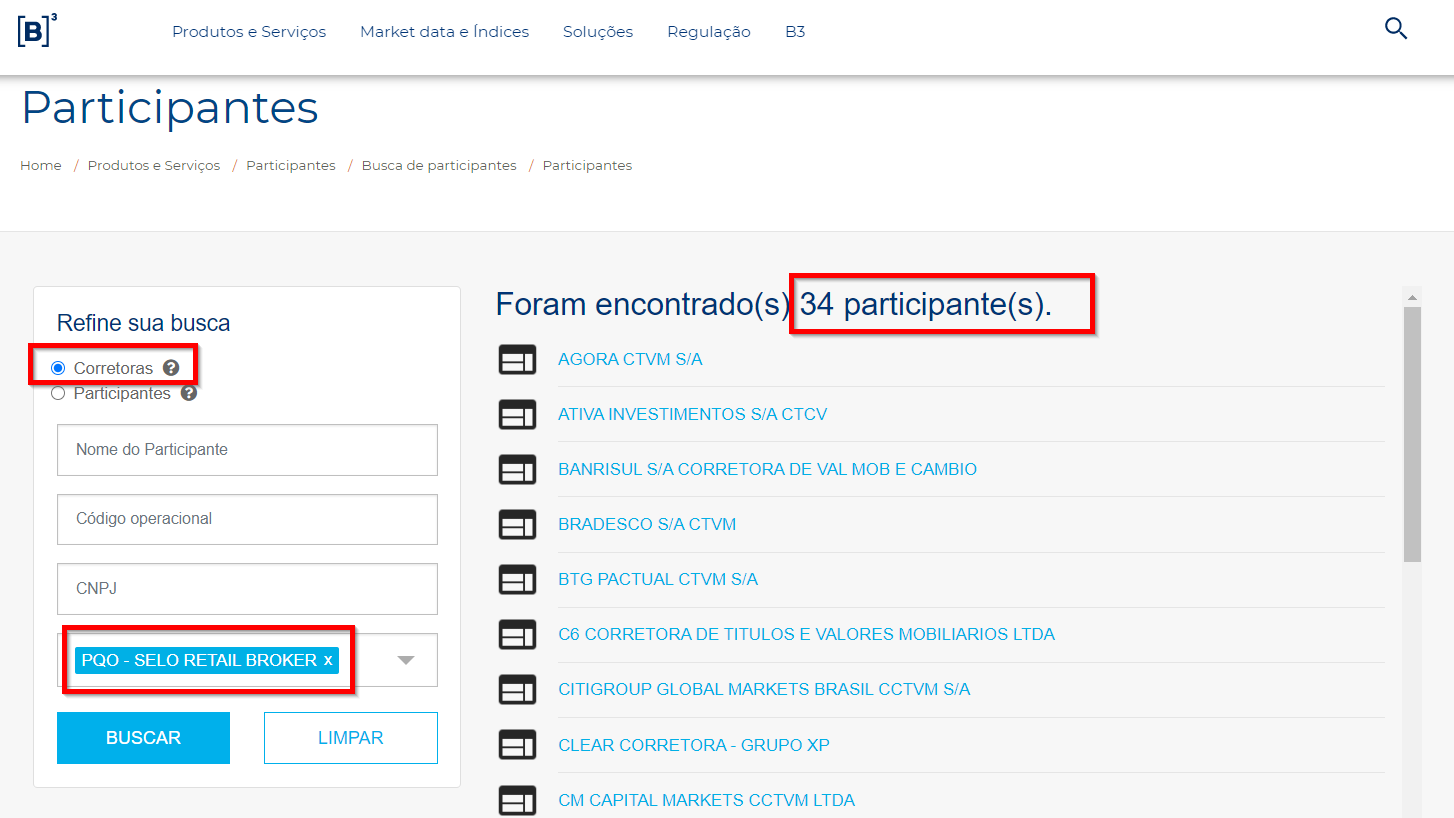

A corretora é o intermediário entre você e a bolsa de valores (B3 aqui no Brasil). Você só consegue negociar na bolsa por uma corretora credenciada.

No site da B3 você pode consultar a lista completa de corretoras certificadas para trabalhar com pessoa física. No momento em que escrevia este artigo haviam 34 corretoras cadastradas com o selo de RETAIL BROKER (Corretora de varejo que atende pessoas físicas).

As mais utilizadas são as do Grupo XP (XP, Clear e Rico), Modal, EasyInvest, Genial, Terra e BTG. O Banco Inter possui uma corretora também, integrada com o banco digital. Eu particularmente prefiro separar a conta corrente e conta investimento em bancos/corretoras diferentes, então recomendo que você faça mesmo para seu filho, para não cair na tentação de ficar olhando as cotações todo dia e vender as ações na hora errada. O objetivo do investidor de longo prazo não é esse. Lembre-se: NUNCA MATE A GALINHA DOS OVOS DE OURO!

Taxa zero

O importante é que a corretora seja taxa zero de corretagem, custódia e TED. Como os valores no começo são pequenos, é muito provável que você precise fazer compras no mercado fracionário (quando a quantidade a ser comprada é menor que o lote mínimo de 100 ações). Então é fundamental procurar uma corretora com taxa zero. Imagine se você compra R$ 100 em ações para seu filho e gasta R$ 10 com corretagem, ou seja, 10% do valor. Ficaria inviável.

Se você gosta de investir através de Fundos de Investimento em vez de comprar as ações diretamente, a Clear não vai te atender, já que as opções são limitadas (Tesouro Direto, Ações, ETFs e Fundos Imobiliários). A Rico e a EasyInvest têm a opção de fundos de investimento e recentemente zeraram suas taxas. Com a competição mais corretoras devem seguir este movimento. Pesquise antes de decidir!

Atualmente meus filhos têm conta no Banco Inter e na corretora Clear. A conta deles foi aberta em 2018, então pode ser que de lá pra cá tenham surgido opções melhores. Eu posso dizer que a dobradinha Banco Inter / Clear me atende muito bem. Mas fique à vontade para escolher o que achar melhor. E inclusive deixe sugestões para nós aqui nos comentários.

Com a conta aberta a corretora você precisa transferir o dinheiro do seu banco digital para a corretora, o que pode ser feito por uma simples TED com os dados que a corretora irá lhe fornecer quando a conta estiver aberta.

Passo 4 – Comprar a ação

Com o dinheiro depositado na conta da corretora é hora de comprar a primeira ação para seu filho. Vamos investir!

No passo 1 já expliquei o que você deve levar em consideração na hora de decidir onde investir. Se você está começando pode escolher um ETF ou então começar com uma empresa específica e a cada aporte você vai diversificando. Se você já tem um capital acumulado para aportar pode dividir o investimento inicial entre empresas diferentes. A decisão é sua!

As corretoras e as Casas de Análise possuem guias com o passo-a-passo detalhado de como fazer isso. Não vou entrar nos detalhes aqui, até porque o processo varia entre as corretoras. Mas posso dizer que é bastante simples! Basicamente, você vai abrir o Home Broker, escolher o ativo (ação ou ETF) através do ticker (código de negociação), escolher a quantidade de ações, o preço limite e enviar uma ordem de compra.

Já é possível inclusive comprar indiretamente ações de empresas do exterior (EUA, Europa e Ásia), através do Programa de BDRs (Brazilian Depositary Receipts), agora acessíveis também às pessoas físicas. Assim você pode ser sócio das maiores empresas do mundo (ex: Apple, Microsoft, Amazon, Google, Facebook, Visa, Johnson & Johnson, Netflix, Disney, Walmart, etc.) sem precisar ter conta no exterior.

Quando perguntei ao meu filho mais velho de qual empresa do mundo ele queria ser sócio, ele espontaneamente não falou nenhuma do Brasil, somente as grandes empresas de tecnologia dos EUA. Isso é reflexo do mundo globalizado. Mas existem excelentes empresas no Brasil e você pode mostrar isso às crianças durante as conversas semanais sobre dinheiro, que inclusive é o nosso próximo (e último) passo.

Passo 5 – Acompanhar o investimento com seu filho

Esta é a parte mais legal, pois vai entrar na rotina sua de conversar com seu filho sobre dinheiro.

Explique para ele o que é uma empresa e o que são ações (“pedacinhos” da empresa). Comece a observar as empresas que estão listadas na bolsa e que fazem parte do seu dia-a-dia. Foi passear no Shopping, mostre a ele as lojas que possuem ações na bolsa. Faça ele entender que um pedacinho daquela loja é dos detentores das ações da empresa. Muitos Shoppings inclusive são listados na bolsa.

O mesmo vale para o outros setores: sites de comércio eletrônico, Postos de Gasolina, Bancos, Indústrias, Energia Elétrica, Saneamento, Telefonia, Companhias Aéreas, Hospitais, Laboratórios, etc. As opções são muitas. Isso vai inclusive abrir a cabeça dos pequenos para o empreendedorismo, mostrando as inúmeras formas de empreender e ganhar dinheiro!

Período de Acompanhamento

A cada 3 ou 6 meses (não precisa ser semanal ou mensal, para não criar o hábito de ficar olhando as cotações), quando for fazer a contabilidade da mesada e anotar quanto tem em cada potinho, entre no site da corretora ou banco e mostre a ele como está o investimento. Explique que o mercado de ações é bastante volátil e o preço pode variar bastante, mas que no longo prazo se o lucro da empresa cresce o preço da ação também sobe.

Se o mercado está em período de alta mostre a ele quanto rendeu, mas explique que a alta não vai durar para sempre e é até saudável uma correção nos preços. Árvores não crescem até o céu! Se o mercado está em um período do baixa ou vivendo uma crise, mostre que ele está momentaneamente perdendo dinheiro (apesar de que você só perde mesmo se vender a ação e realizar o prejuízo). É importante ele entender a dinâmica dos preços de mercado.

Se a empresa pagou dividendos, mostre o extrato da corretora ou da B3 com o dinheiro entrando na conta, mesmo que seja somente alguns centavos. O importante aqui é o conceito, que ele entenda o que é renda passiva e como as empresas dão lucro e remuneram seus acionistas, seja via dividendos ou valorização das cotações.

Com o passar dos meses e dos anos, você vai conseguir ver o crescimento do patrimônio do seu filho, desde o começo. É legal mostrar isso para a criança (se tiver habilidade faça um gráfico de crescimento do patrimônio e dos dividendos recebidos) para ela dar valor ao que está sendo construído e querer poupar cada vez mais.

Aproveite a conversa!

Preparado para comprar a primeira ação para seu filho?

Se você não tem conhecimento algum sobre o mercado financeiro, este processo vai ajudar tanto você quanto sua criança. Parece algo complicado, mas não é. Um passo de cada vez!

Comece com o seu dinheiro e depois faça com o da criança, ensinando pelo exemplo! Estude antes de investir. Comece com escolhas simples (ex: ETFs) e vá estudando as empresas e diversificando. Foque no longo prazo e nos aportes. Acompanhe e converse com seu filho sobre o tema frequentemente.

Nos EUA cerca de 60% da população investe em ações, direta ou indiretamente. No Brasil, segundo o último boletim da B3, temos somente cerca de 3,5 milhões de CPF cadastrados, ou seja, menos de 2% da população!

Volte aqui depois e conte pra gente o seu aprendizado!

Um grande abraço e sucesso nesta jornada!

Rodrigo

Crédito da Imagens: Freepik.

Link permanente

Fala Rodrigo! Olha, parabéns pelo artigo! Esclarecedor, fácil de ler e extremamente útil. Tenha a certeza de que ajuda muita gente esse trabalho de vocês. Se os pais ajudarem os filhos a trabalhar melhor essa relação com investimentos, teremos uma geração bem mais preparada que a nossa. E de quebra ainda dá tempo de os pais colocarem em prática novas práticas.

Link permanente

Obrigado Thiago! Esse é o nosso objetivo, que as crianças de hoje (os adultos do futuro) cresçam mais preparados do que os pais, assim estamos ajudando o Brasil a se tornar um país melhor e a melhorar a vida das pessoas. Vamos conseguir!

Link permanente

parabéns pelo seu artigo

Link permanente

Obrigado!

Link permanente

Parabéns Rodrigo! De maneira simples conseguiu explanar um pouco sobre a opção de renda variável para os pais.

Como vc faz para declaração de IR? Vc pode vender as ações normalmente mesmo sendo para crianças? Um abraço!

Link permanente

Obrigado Oscar! As crianças entram como dependentes dos adultos na declaração de IR e você deve declarar da mesma forma que faz com a declaração dos adultos. E sim, você pode vender normalmente as ações para as crianças, de forma muito fácil.

Lembrando que vendas mensais até o limite de R$ 20 mil não pagam IR sobre o ganho de capital.

Abraços!

Link permanente

Parabéns!

Queria um artigo para eu passar para o meu filho começar a investir para o meu neto. Não faltou nada.

Muito Obrigado.